Раздел долгов при разводе: как правильно это сделать

В большинстве случаев при разводе нужно разобраться с миллионом дел: кто и где живет, с кем остаются дети, какие и у кого есть права на имущество и т. д. Но вместе с тем, помимо имеющихся активов, часто в семьях есть и пассивы — долги, которые также предстоит поделить. Какими они бывают, кто их должен платить и что делать с ипотекой после расторжения брака, Domofond.ru спросил у юристов и адвокатов.

SeventyFour/Depositphotos

Общие правила

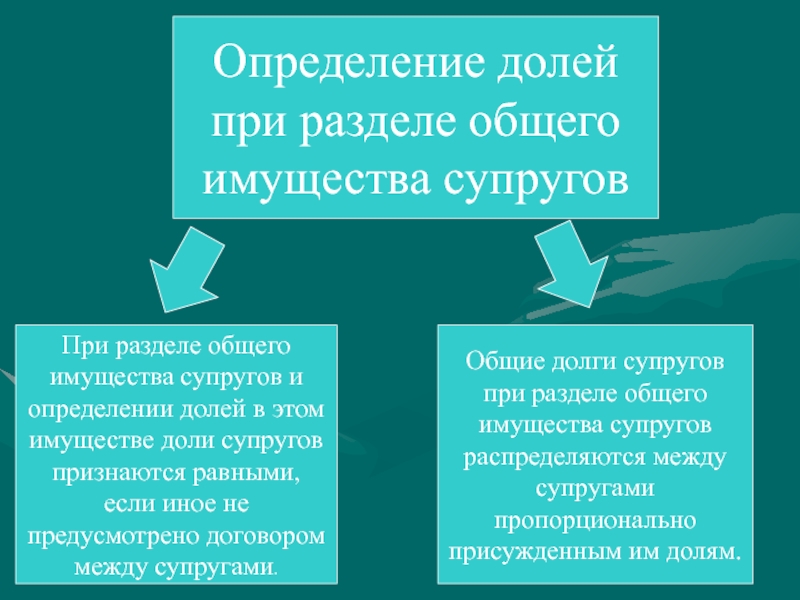

В статье «Недвижимость и отношения» мы писали, что все нажитое в официальном браке после развода делится пополам (если нет брачного договора или другого соглашения). Примерно тот же принцип действует и в сфере долгов. Как отмечает руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов, общие долги супругов при разделе совместно нажитого имущества распределяются между ними пропорционально присужденным им долям. Другими словами, если доли супругов равны, то и долги делятся поровну.

Могу ли я забрать свою долю из квартиры?

Помимо алиментов: что ещё можно требовать от бывших супругов по новым поправкам в законе

Однако есть нюанс. Согласно ст. 45 СК РФ, долги супругов всегда предполагаются раздельными. Поэтому, если, к примеру, муж захочет их поделить после развода, ему нужно заявить об общности пассивов и доказать, что они сформировались из-за нужд семьи, а не его личных потребностей.

Как признать долги общими

Универсальных доказательств признания долгов общими нет. Можно использовать чеки, расписки, выписки с банковских счетов. И лучше, если траты, например, с кредитной карты осуществлялись безналичными переводами непосредственно конечному получателю — строительному магазину, туристическому агентству и т. д. «Менее полезны, но допустимы показания свидетелей, фотографии. Если доказать ничего не удастся, долг полностью сохраняется за тем из супругов, который его создал: тот же кредит, потраченный на индивидуальную туристическую поездку, останется на супруге-путешественнике», — рассказывает кандидат юридических наук Елена Усачева.

Ипотечный долг

Часто при разводе делится долг по ипотечному кредиту. Здесь нужно помнить, что он — в отличие от долгов по потребительским кредитам — всегда совместный. «Как правило, банки привлекают второго супруга в качестве созаемщика. Однако это не имеет принципиального значения, потому что ипотечный кредит априори считается потраченным на семейные нужды, ведь в результате его использования супруги приобрели общее имущество — недвижимость. И здесь проблема доказывания необходимости раздела долга снимается», — комментирует Елена Усачева.

Как вывести бывшего мужа из кредитного договора?

Нужно ли согласие бывшего мужа на продажу квартиры?

В ситуации с ипотекой можно поступить следующим образом:

- продать недвижимость и погасить кредит;

- разделить в долях право собственности на недвижимость и сам кредит;

- оставить права на недвижимость и долг за одним из супругов.

Любой из указанных способов требует обращения в банк, который должен дать согласие на ту или иную операцию.

Важно! Если кто-то один перестанет платить по кредиту, выплачивать этот долг будет второй супруг (как созаемщик или поручитель). Тем не менее оплачивающий ипотеку супруг может отсудить у неплательщика или квартиру, или денежную компенсацию в размере выплаченной им части кредита.

Военная ипотека

В ситуации с военной ипотекой при разводе тоже возникает вопрос, кому принадлежат долги по этому кредиту. Вроде бы ответ на поверхности — конечно же, военнослужащему. Он является участником накопительно-ипотечной системы, первый взнос и выплаты по ипотеке за него осуществляет государство. Однако все не так просто. «На квартиру, купленную по военной ипотеке, распространяются все правила совместно нажитого имущества. Решение суда будет точно таким же, как и при разделе квартиры и долга по обычной ипотеке», — рассказывает Владислав Фролов.

Раздел имущества в разводе: сложные случаи

Как делить ипотечную квартиру при разводе?

Долги по ЖКХ

Есть еще один вид долгов, которые могут накопиться в семейных отношениях, — задолженности за жилищно-коммунальные услуги. Их нельзя взыскать за период брака, поскольку оплата ЖКХ производится из общего бюджета. Однако, если бывшие супруги после развода продолжают проживать в одном месте и один не платит за коммунальные услуги, у второго есть право обратиться в суд за взысканием половины долга. Но, как утверждает Владислав Фролов, есть вариант проще: одновременно с разделом совместно нажитого имущества лучше заявить требование о выделении доли в оплате ЖКХ. Сделать это можно как через МФЦ (если супруги договорились), так и через суд.

Их нельзя взыскать за период брака, поскольку оплата ЖКХ производится из общего бюджета. Однако, если бывшие супруги после развода продолжают проживать в одном месте и один не платит за коммунальные услуги, у второго есть право обратиться в суд за взысканием половины долга. Но, как утверждает Владислав Фролов, есть вариант проще: одновременно с разделом совместно нажитого имущества лучше заявить требование о выделении доли в оплате ЖКХ. Сделать это можно как через МФЦ (если супруги договорились), так и через суд.

Впрочем, распределение подобных долгов зависит от того, кому принадлежала обслуживаемая недвижимость и для чего она использовалась. Исходя из опыта, Елена Усачева выделяет три классических ситуации.

Вариант 1: недвижимость принадлежала одному из супругов (например, приобретена до брака) и совместно супругами не использовалась (допустим, квартира сдавалась в аренду). Долги по оплате ЖКХ в этом случае являются личными долгами супруга-собственника.

Вариант 2: недвижимость принадлежала обоим супругам (приобретена в браке). В этом случае долг является общим долгом супругов и подлежит разделу, поскольку обязанность содержания имущества лежит на сособственниках. Если недвижимость изначально приобреталась супругами в долях (например, 1/3 супругу, 2/3 супруге), долг распределяется между ними в соответствии с этими долями.

В этом случае долг является общим долгом супругов и подлежит разделу, поскольку обязанность содержания имущества лежит на сособственниках. Если недвижимость изначально приобреталась супругами в долях (например, 1/3 супругу, 2/3 супруге), долг распределяется между ними в соответствии с этими долями.

Вариант 3: недвижимость принадлежала одному из супругов, но использовалась для проживания семьи. В этом случае ответственность по долгам в части платы за содержание жилого помещения и взносов на капитальный ремонт несет супруг-собственник, по остальным жилищно-коммунальным услугам — собственник и все совершеннолетние дееспособные члены семьи вместе (в том числе супруг собственника).

Можно ли продать квартиру без разрешения бывшего супруга?

Как оформить на себя квартиру, чтобы не делить ее при разводе?

Какие долги не подлежат разделу?

Есть ряд долговых обязательств, которые не подлежат разделу при расторжении брака. В первую очередь, это личные задолженности, а также пассивы, возникшие до вступления в брак. При этом обязательно нужно затронуть и тему фиктивных долгов. Они также не делятся.

При этом обязательно нужно затронуть и тему фиктивных долгов. Они также не делятся.

«Нередко встречаются случаи составления фиктивных долговых расписок одним из супругов для того, чтобы за счет общего долга уменьшить часть имущества другого супруга и, соответственно, привлечь его к выплатам. Для доказательства притворности такой сделки в судебном процессе приходится прибегать к различного рода экспертизам: почерковедческой и психологической, проверке давности составления документа, анализу финансового состояния супругов и кредитора и т. д.», — комментирует адвокат Инна Белякова.

Кредит на свадьбу

Многие молодые россияне берут так называемый «кредит на свадьбу»: хочется ведь и справить пышное торжество, и устроить незабываемый медовый месяц где-нибудь в теплых странах. Однако частая история — кредит еще не погашен, а молодожены уже разводятся. Кто должен выплачивать этот долг? «Это потребительский кредит, который брался до заключения брака и был оформлен на одного человека: либо на одного из будущих супругов, либо на кого-то из родителей. И даже если эти деньги были рассчитаны на пару, такой долг не является совместным. Ибо общее имущество и общие долги возникают только после регистрации брака», — объясняет Владислав Фролов.

И даже если эти деньги были рассчитаны на пару, такой долг не является совместным. Ибо общее имущество и общие долги возникают только после регистрации брака», — объясняет Владислав Фролов.

Несмотря на общие правила, каждая ситуация индивидуальна, и, как говорят эксперты, даже маленькая деталь может изменить ход дела. Поэтому не следует пренебрегать обращением к грамотному специалисту как при вступлении в долговое обязательство, так и при его разделе.

Не пропустите:

Должна ли я выделить долю в квартире бывшему мужу?

Во сколько обойдётся срочная продажа недвижимости

Покупать квартиру с долгами – это опасно?

Инструкция: как узнать, есть ли у вас долги за ЖКУ?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Как делится кредит при разводе супругов

Споры по поводу того, кому достанется холодильник, а кому — старая детская кроватка, разгораются даже в финансово благополучных семьях. Что уж говорить о тех, кто помимо кучи всякого нетленного добра нажил еще и парочку — другую кредитов?! Тут не то что споры, тут и до военных действий местного масштаба рукой подать.

Эта статья не только для тех «счастливчиков», которым помимо раздела имущества при разводе предстоит еще и раздел кредитов. Она — для всех. Потому что в жизни бывают разные ситуации и потому что лучше заранее знать выход из них.

Существуют ли правила деления долгов по кредиту при разводе супругов?

Итак, как делить кредиты при разводе супругов, и делятся ли они вообще?

Согласно статье 39-ой выше обозначенного кодекса, при разводе супруги имеют одинаковые права на всю собственность нажитую в браке. Обратите внимание: независимо от наличия или отсутствия, а также количества совершеннолетних и несовершеннолетних детей, доля каждого супруга будет составлять 50%. Дети имеют право только на алименты и в разделе собственности не участвуют.

Суд может изменить доли супругов в интересах детей до 18-ти лет, а также в случае, если существуют доказательства того, что муж/жена намеренно не приносили доход в семью или расходовали общие средства во вред семье (см. пункт 2, ст.39-ой). В таких случаях пострадавшая сторона обязана предоставить в суд существенные доказательства противоправных действий другого супруга. Суд рассмотрит их и после этого определит долю каждого супруга в семейной собственности.

Но при чем тут кредиты, спросите вы?

Договориваемся с супругом/-ой

Отсюда следует:

- При разводе долги по кредитам, полученным в браке, делятся пополам (если иное не установлено в судебном порядке или путем мирного соглашения).

- Не важно на кого был оформлен кредит: на мужа или жену. При разводе их обязательства по выплате кредита становятся равными, даже в том случае если один из супругов не работал, занимался детьми, вел хозяйство, болел и пр.

- Оплата кредита при разводе ложится на одного из супругов, если доказано, что полученные средства были использованы исключительно на личные нужды.

Еще раз обратим ваше внимание на первый пункт: разделом кредитов в случае развода супруги могут заняться добровольно и без привлечения судебных органов. Для этого вам с супругом/супругой необходимо сесть за стол переговоров и заключить специальное соглашение или брачный контракт, в котором запишите что, кому и в каких долях переходит после расторжения брака, включая перечень кредитов с пометками, кто при разводе платит по этому кредиту.

По сути нет разницы: заключите вы брачный контракт или соглашение, однако учтите, что брачный контракт заключается до подачи заявления о разводе в органы ЗАГС и обязательно заверяется в присутствии нотариуса. Соглашение же вы можете заключить уже после официального развода в течении трех лет.

Как найти точки соприкосновения?

В зависимости от вида и цели кредита процедура их раздела может происходить по-разному.

Например, вы можете:

- Договориться с супругом квартиру не продавать, а выплатить ему его долю за минусом солидарной части оставшихся платежей по ипотеке;

- Обратиться в банк за переоформлением ипотеки на одного из супругов, с внесением поправок в действующий кредитный договор и с выходом второго супруга из числа созаемщиков по кредиту;

- Продать ипотеку (попросив банк реализовать ее как залоговое имущество), оплатить остаток по ипотечному кредиту и разделить оставшиеся деньги пропорционально долям в собственности;

Как поделить кредит на автомобиль при разводе? Судебная практика обычно такова, что автомобиль остается в пользовании одного из супругов, а второму полагается материальная компенсация за минусом солидарной части оставшихся платежей по автокредиту. Обязательства по оплате кредита в этом случае ложатся на нового собственника авто.

Разделить потребительский кредит в случае развода обычно не составляет особого труда: если кредит был целевой, то обязательства делятся пропорционально доле каждого супруга, если кредит выдавался наличными, то результат зависит от наличия или отсутствия доказательств использования его в личных целях. По умолчанию же суд будет считать, что все обязательства были взяты супругами в интересах семьи.

Как правильно делить долги при разводе :: Мнение :: РБК

Но судебная коллегия по гражданским делам ВС указала, что долг по личному обязательству супруга (п.1 ст.45 Семейного кодекса) взыскивается из его личных средств и не создает обязанностей для иных лиц (п.3 ст.308 Гражданского кодекса) и сделала вывод, что в этом деле обязанность погашать кредит нельзя возлагать на обоих супругов. А бремя доказывания, по мнению коллегии, следовало возложить на супругу.

Так в каких же случаях долг может быть признан общим, а в каких личным обязательством супруга?

Читайте на РБК Pro

В настоящий момент обязанности предоставлять согласие второго супруга при получении банковского кредита законом не предусмотрено. Существует презумпция согласия супруга на действия другого супруга по распоряжению общим имуществом. На практике при оформлении ипотечных кредитов многие банки требуют обязательного привлечения супруга в качестве созаемщика. По потребительским же кредитам таких требований нет.

Существует презумпция согласия супруга на действия другого супруга по распоряжению общим имуществом. На практике при оформлении ипотечных кредитов многие банки требуют обязательного привлечения супруга в качестве созаемщика. По потребительским же кредитам таких требований нет.

Определение общего долга в законодательстве отсутствует, однако суды таковым признают обязательства, которые возникли по инициативе супругов в интересах всей семьи, или обязательства одного из супругов, по которым все полученное им было использовано на нужды семьи (п.2 ст.45 СК РФ; Определение Верховного суда РФ от 24.09.2013 N69-КГ13-3). Определяющим фактом является именно то, что сумма займа была потрачена в интересах семьи и на нужды семьи (например, на приобретение общего имущества).

Проблема в том, что бывает очень сложно доказать, что денежные средства, потраченные на нужды семьи, являются именно теми средствами, которые получены от банка. Примером здесь могут быть ситуации, когда у супругов есть несколько кредитов, взятых в разные промежутки времени и потраченные на какие-либо длящиеся нужды, такие как ремонт.

Что же делать, чтобы избежать подобных рисков и сделать так, чтобы супруги делили с вами не только богатство, но и долги?

Прежде всего, следует обращаться в проверенные банки, в которых сложилась практика надлежащего уведомления о любых кредитных обязательствах второго супруга. Лучше тратить деньги совместно, временный промежуток между получением денег и расходами на нужды семьи должен быть минимальным, а целевое расходование должно быть подтверждено письменными доказательствами (договором, платежными документами, заказом на получение услуги или товара).

Однако более надежной гарантией является все-таки брачный договор, в котором вы сможете указать, какие именно обязательства будут считаться общими обязательствами супругов и как они будут делиться в случае развода.

Кредит при разводе \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Кредит при разводе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Кредит при разводе

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Как указал суд, в силу п. 3 ст. 34 СК РФ право на общее имущество супругов принадлежит также супругу, который в период брака по уважительным причинам не имел самостоятельного дохода.

Истица осуществляла уход за общим ребенком. Более того, материалы дела, вопреки доводам жалобы, подтверждают постоянный доход истицы в спорный период времени. Доказательств тому, что доход семьи состоял исключительно из доходов ответчика, последним представлено не было. Вопреки утверждениям в жалобе квитанции на имя ответчика по погашению кредита, отсутствие просрочек по его оплате и факт получения иного кредита после расторжения брака с целью погашения предыдущих кредитных обязательств таковыми признаны быть не могут, поскольку факта того, что в погашение кредита в период брака использованы личные денежные средства ответчика, не подтверждают. Более того, общим имуществом является не квартира, приобретенная ответчиком, а денежные средства, потраченные из семейного бюджета в период брака на исполнение кредитных обязательств. Таким образом, суд отказал в удовлетворении требования истицы о взыскании с ответчика денежных средств. Открыть документ в вашей системе КонсультантПлюс:

Истица осуществляла уход за общим ребенком. Более того, материалы дела, вопреки доводам жалобы, подтверждают постоянный доход истицы в спорный период времени. Доказательств тому, что доход семьи состоял исключительно из доходов ответчика, последним представлено не было. Вопреки утверждениям в жалобе квитанции на имя ответчика по погашению кредита, отсутствие просрочек по его оплате и факт получения иного кредита после расторжения брака с целью погашения предыдущих кредитных обязательств таковыми признаны быть не могут, поскольку факта того, что в погашение кредита в период брака использованы личные денежные средства ответчика, не подтверждают. Более того, общим имуществом является не квартира, приобретенная ответчиком, а денежные средства, потраченные из семейного бюджета в период брака на исполнение кредитных обязательств. Таким образом, суд отказал в удовлетворении требования истицы о взыскании с ответчика денежных средств. Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 39 «Определение долей при разделе общего имущества супругов» СК РФ

(Р.

Б. Касенов)Суд частично удовлетворил требования истца к ответчику о взыскании компенсации за суммы, внесенные в счет погашения обязательства по кредитам. Суд согласился с доводами истца, основанными на положениях ч. 3 ст. 39 Семейного кодекса РФ, о взыскании с ответчика 1/2 стоимости сумм, внесенных на погашение заключенных истцом в период брака кредитов, которые истец продолжал самостоятельно погашать после расторжения брака. При этом суд признал неверными выводы нижестоящего суда относительно определения периода выплаты денежных средств. Как указал суд, доказательств того, что после расторжения брака ответчиком были понесены расходы по оплате кредитов, представлено не было.

Б. Касенов)Суд частично удовлетворил требования истца к ответчику о взыскании компенсации за суммы, внесенные в счет погашения обязательства по кредитам. Суд согласился с доводами истца, основанными на положениях ч. 3 ст. 39 Семейного кодекса РФ, о взыскании с ответчика 1/2 стоимости сумм, внесенных на погашение заключенных истцом в период брака кредитов, которые истец продолжал самостоятельно погашать после расторжения брака. При этом суд признал неверными выводы нижестоящего суда относительно определения периода выплаты денежных средств. Как указал суд, доказательств того, что после расторжения брака ответчиком были понесены расходы по оплате кредитов, представлено не было.Статьи, комментарии, ответы на вопросы: Кредит при разводе

Открыть документ в вашей системе КонсультантПлюс:Ситуация: Может ли супруг взять кредит без согласия второго супруга и каковы последствия?

(«Электронный журнал «Азбука права», 2021)Кроме того, при разделе общего долга (кредита) судом учитывается согласие на это банка.

В большинстве случаев банки не дают согласия на изменение условий кредитного договора, то есть на раздел обязательств по кредиту между супругами, а суд, как правило, придерживается позиции, что раздел супружеских долгов не может затрагивать права третьих лиц. Поэтому подобный раздел зачастую сводится к погашению кредита самим заемщиком и взысканию с бывшего супруга компенсации за уже выплаченную сумму по кредиту. При этом суды отмечают, что в случае погашения общих кредитов после расторжения брака супруг не лишается права на их денежную компенсацию (Апелляционное определение Московского городского суда от 20.05.2015 по делу N 33-16649/2015).Нормативные акты: Кредит при разводе

Как делится кредит при разводе? Как делится потребительский кредит при разводе

Как делится кредит при разводе? Как делится потребительский кредит при разводе

Любая молодая пара, связывая себя узами брака, уверена, что у них это навсегда. С первых же дней совместной жизни они строят свои мечты и пытаются реализовать их как можно быстрее. Но, увы, порой некогда понимающие друг друга с полуслова люди становятся чужими. И речь заходит о разводе.

С первых же дней совместной жизни они строят свои мечты и пытаются реализовать их как можно быстрее. Но, увы, порой некогда понимающие друг друга с полуслова люди становятся чужими. И речь заходит о разводе.

Развод: кому — что?

Все имущество, нажитое совместно за годы семейной жизни, по действующему законодательству между супругами делится поровну. Если решение принято после одного-двух лет совместной жизни, то общего имущества не так много. Хуже, если пара решила разойтись после многих лет, прожитых вместе. Если, например, супруг приобрел во время брака на свое имя квартиру, то супруга претендует на одну половину недвижимости, и не суть важно, на чьи деньги она была приобретена. То же самое касается и остального имущества, будь то движимое или недвижимое.

Если машина, квартира, дача и прочее были приобретены за наличные, то проблем с разделом обычно не возникает. Но как быть с имуществом, за которое еще не рассчитались с банком? Делятся ли при разводе кредиты? И кто будет их выплачивать?

Как быть с потребительским кредитом?

Когда речь идет о займах наличными или потребительском кредите, то решение достаточно простое. Если кредит брался для семейных нужд, то и его погашение, по сути, происходит из общего бюджета. Если на момент расторжения брака осталась непогашенная часть кредита, то она должна быть распределена между супругами. Как делится потребительский кредит при разводе? Возврат кредитных долгов не решается обычным заявлением: «Твой кредит, ты и плати». Согласно Семейному кодексу, совершенно неважно, на чье имя был оформлен кредитный договор, так как считается, что займы, взятые семейным человеком, идут на удовлетворение нужд его семьи. Поэтому рассчитываться по кредиту придется совместно. Здесь есть свои нюансы: займ делится пропорционально той части имущества, которая досталась вам при разделе совместно нажитого. Если досталась одна третья купленного имущества, такую же часть долга за нее придется оплачивать. То есть при разводе кредиты делятся пополам, если и имущество, купленное на эти деньги, было поделено так же. Но банкам все равно, какое решение будет принято. Главное — чтобы задолженность была выплачена в полном размере и без задержек.

Потратил деньги на себя? Ты и плати!

Если по логике, то заимствованные одним супругом кредитные деньги положено выплачивать ему. Но по закону машина, приобретенная в браке, пусть и в кредит, должна быть поделена между обоими супругами. Поэтому еще не значит, что, если займ оформлен на жену, ей одной после развода придется погашать остаток долга. Как делится кредит при разводе? В каждом определенном случае имеются свои нюансы. Например, если супруг брал кредит для того, чтобы в отпуск съездить за границу, а жена в это время сидела дома с детьми, то обязательства по кредиту считаются исключительно его. Для отказа от выплат по такому займу вам необходимо будет предоставить суду доказательства. Тому, что деньги ушли на личные нужды, необходимо будет документальное подтверждение.

Не знали о долгах? Не думайте об этом и сейчас

Бывает, живешь с человеком, живешь, ничего не подозреваешь, а в это время вторая половинка приобретает машину в кредит, заводит кредитную карту и тратит весь выданный лимит на пьянки с друзьями. И всплывают эти новости лишь через несколько лет, уже после развода, когда сотрудники банка начинают разыскивать бывшего супруга (супругу) для взыскания накопившейся задолженности.

И всплывают эти новости лишь через несколько лет, уже после развода, когда сотрудники банка начинают разыскивать бывшего супруга (супругу) для взыскания накопившейся задолженности.

Как делится кредит при разводе в этом случае? Не стоит беспокоиться, даже если банк будет пытаться взыскать с вас долг по кредиту. Необходимо лишь доказать, что о взятых деньгах вы не знали, и они не уходили на удовлетворение семейных нужд. В качестве доказательств можно использовать свидетельские показания очевидцев неподобающего поведения супруга (супруги). В этом случае банк даже в судебном порядке не сможет предъявить вам никаких претензий.

Раздел кредита при разводе, раздел имуществаАдвокат Жмурко Светлана Евгеньевна

При расторжении брака, супруги делят не только имущество, которые они совместно нажили, но и кредиты.

Ипотечный кредит, потребительский кредит, займы и долги, которые супруги получали в браке, будут разделены между ними судом.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Раздел кредита при разводе происходит, как правило, по тем же принципам, что и раздел нажитого имущества – поровну. Оговорка «как правило» указана потому, что в исключительных случаях, когда один из супругов злоупотребил своим правом на получение кредита, не получив на это согласия второго супруга, потратил его не на общие цели, а на свои личные интересы. В этом случае, суд может отступить от принципа равенства при разделе кредита при разводе, присудив его выплату тому супругу, который такой кредит получал. Большая часть кредита может быть также присуждена тому из супругов, который получает большую часть совместного имущества.

Общие долги супругов при разделе общего имущества супругов распределяются между супругами пропорционально присужденным им долям.

Общие правила раздела кредита при разводе супругов

Кредиты, также как и совместное имущество супругов может быть разделено как в период брака, так и после его расторжения. Разделить имущество и кредиты супруги могут, заключив между собой соглашение, а в случае, если договоренности не достигнуты, то через суд.

Очень популярным и необходимым документом при заключении брака в других странах является брачный договор. Однако, в России, заключение брачного договора не столь распространено, к сожалению. Заключение брачного договора, в котором оговаривается не только раздел имущества в случае развода, но и раздел долгов и раздел кредитов, избавило бы многие пары от траты времени, денежных средств и нервов на доказывание свой правоты в суде.

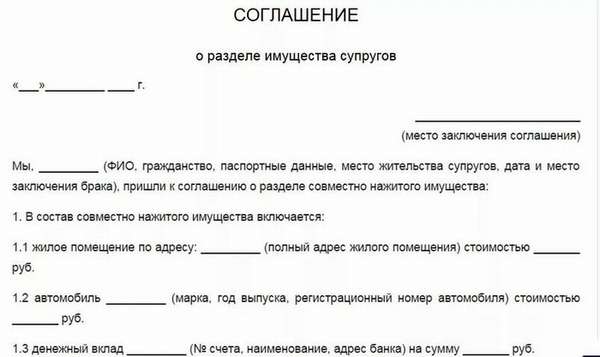

Но даже если брачный договор заключен не был, можно решить вопрос о разделе имущества без суда, мирным путем. Для этого нужно составить соглашение о разделе имущества.

Соглашение о разделе имущество оговаривает добровольное согласие супругов на раздел имущества после развода, а также определяет судьбу кредитов и долгов. Соглашение определяет, кто и какое имущество получает при разводе, и кто будет выплачивать долги и другие обязательства.

Соглашение определяет, кто и какое имущество получает при разводе, и кто будет выплачивать долги и другие обязательства.

Соглашение о разделе имущества может содержать условие, по которому выплата ипотечного кредита становится обязанностью лишь одного из супругов. Однако, на такой перевод кредита необходимо получить согласие банка, который выдал ипотечный кредит, поскольку придется вносить изменения в кредитный договор.

Раздел ипотечного кредита при разводе возможен и в судебном порядке, в данном случае в качестве третьего лица по гражданскому делу будет выступать банк, выдавший кредит.

Если соглашение заключить не получается из-за разногласий между супругами, то для раздела имущества и кредитных обязательств, надо обращаться в суд. Обращаясь в суд с иском о расторжении брака и разделе имущества, не стоит действовать самостоятельно, обращайтесь за помощью к адвокату.

Раздел имущества супругов и раздел долгов в суде

В суд следует обращаться с исковым заявлением о разделе имущества и кредитных обязательств в том случае, если не достигнуто согласие между супругами и не получается заключить соглашение о разделе имущества.

Исковое заявление подает один из супругов, при этом, второй супруг, если он не согласен с вариантом раздела имущества, предложенном в первоначальном иске, вправе подать встречный иск о разделе совместного имущества.

Обращаясь в суд с исковым заявлением о разделе совместного имущества, оплачивается госпошлина, которая рассчитывается от стоимости доли, на которую претендует супруг – истец.

По общему правилу, суд делит совместное имущество между супругами поровну. Точно также – поровну делятся и долги супругов. О некоторых исключениях из данного правила, мы упоминали выше:

– злоупотребление супругом при получении и расходовании кредита,

– присуждение большей доли общего имущества влечет и большие обязательства по кредитам.

В других случаях раздел кредита при разводе происходит в равных долях.

Семейный адвокат, помощь адвоката при разводе и разделе имущества, развод без присутствия.

Запись на консультацию к адвокату по телефону: 8(985)998-58-08

Семейное право

Последние публикации в прессе (Все публикации)

Делится ли кредит при разводе пополам?

11 Сентября 2018

Время чтения: 5-6 минут

Роман РодинДелится ли кредит при разводе пополам?

В век современных технологий, развитой сферы услуг, большого разнообразия бытовой техники и низких зарплат практически каждая семья несёт на своих плечах неподъёмную ношу кредитов. Как быть, если настал момент развода, а кредиты не выплачены, и какие нюансы при этом необходимо помнить, расскажет данная статья.

Как быть, если настал момент развода, а кредиты не выплачены, и какие нюансы при этом необходимо помнить, расскажет данная статья.

Что нам скажет по этому поводу законодательство?

Имущественные отношения между супругами до вступления в брак и после их развода определяет Семейный кодекс. Согласно этому кодексу, кредиты после расторжения брака ложатся на плечи обоих супругов, независимо от того, на кого оформлен кредит и кто производил по нему выплаты, и в каких суммах. Исключение в этом случае имеет только кредит, взятый одним из супругов на личные нужды.

Другие варианты разрешения спора.

Если же перспектива совместной оплаты кредита после развода не устраивает кого-либо из супругов, то возможны следующие варианты развития событий:

- Заключение договора между супругами. В этом случае супруги могут по обоюдному согласию разделить сумму выплат по кредиту в любых соотношениях. В этом случае есть один нюанс: необходимо создать перед разводом брачный контракт, в котором будет прописываться, кто и какие кредиты после расторжения брака выплачивает. После подписания брачного контракта, необходимо заверить его у нотариуса и отдать оригинал юристу.

- • Можно создать документ соглашения супругов. Суть соглашения и брачного контракта одинаковая, разница лишь в том, что соглашение можно создать уже после развода. В этом случае должно пройти не более трёх лет со дня подачи заявления о разводе супругов в ЗАГС.

После подписания брачного контракта, необходимо заверить его у нотариуса и отдать оригинал юристу.

После подписания брачного контракта, необходимо заверить его у нотариуса и отдать оригинал юристу.Если дело дошло до суда.

Если супруги смогли договориться, то проблем с выплатами по кредитам после развода возникнуть не должно. Вопрос: а каково же будет решение суда в случае не разрешения конфликта мирным путём?

Кредит на автомобиль будет возложен на плечи одного из супругов, при этом автомобиль станет его собственностью, а уже произведённые выплаты разделятся поровну и половина выплат вернётся одному из супругов.

Обязательства по целевому потребительскому кредиту делятся поровну. Если же выдача кредита производилась наличными и отсутствуют доказательства использования денег в личных целях, обязательства по нему также будут разделены поровну. При наличии доказательств, суд примет решение исходя из затраченных средств каждым супругом.

При наличии доказательств, суд примет решение исходя из затраченных средств каждым супругом.

Если Вам сложно выплачивать кредит, обращайтесь к юристам «Делу время» за бесплатной консультацией о совместном банкротстве супругов.

Разделение долга по кредитной карте при разводе

Эми Э. Баттелл

Нужна помощь? Ознакомьтесь с этими ресурсами, чтобы освоить основы кредитной карты.

См. Другие справочные материалы по кредитным картамСоветы в этом справочном материале по кредитным картам

Вы можете развестись со своим супругом, но если вы не предпримете дополнительных мер для защиты себя, избавиться от долгов по совместно используемым картам будет труднее. Компании, выпускающие кредитные карты, не связаны декретами о разводе, поэтому они могут преследовать вас по поводу совместно возникших долгов, если ваш бывший супруг не заплатит.

Вот почему адвокаты по разводам, специалисты по финансовому планированию и кредитные консультанты рекомендуют вам разорвать брак без совместной задолженности. Путем совместной выплаты совместных карт или разделения долга на совместные карты и перевода его на карты на имя каждого партнера цель состоит в том, чтобы снять с вас ответственность по долгам вашего партнера. Также важно провести инвентаризацию своего кошелька и убедиться, что все совместные кредитные карты аннулированы во время бракоразводного процесса.

Путем совместной выплаты совместных карт или разделения долга на совместные карты и перевода его на карты на имя каждого партнера цель состоит в том, чтобы снять с вас ответственность по долгам вашего партнера. Также важно провести инвентаризацию своего кошелька и убедиться, что все совместные кредитные карты аннулированы во время бракоразводного процесса.

Последствия вступления в вашу новую холостую жизнь с совместно удерживаемым долгом потенциально болезненны: если ваш бывший подаст на банкротство или просто не заплатит то, что он или она должен заплатить, ваши кредиторы могут потребовать от вас полную сумму кредита. долг плюс проценты и штрафы.Вы можете включить в соглашение о разводе положения, чтобы заставить бывшего расплатиться, но возвращение в суд стоит дорого и требует много времени.

«Для многих пар это становится эмоциональной игрой:« Если он — или она — может тратить деньги, я тоже могу », и каждая из них использует свои кредитные карты», — говорит Тина Тессина, автор книги «Деньги». , Секс и дети: прекратите спорить о трех вещах, которые могут разрушить ваш брак . »« В конечном счете, вы можете сэкономить огромную сумму денег, если сможете выработать соглашение о том, кто будет расплачиваться по картам вместе.Если нет, обратитесь за помощью к посреднику или специалисту по финансовому планированию, который дешевле, чем адвокат ».

, Секс и дети: прекратите спорить о трех вещах, которые могут разрушить ваш брак . »« В конечном счете, вы можете сэкономить огромную сумму денег, если сможете выработать соглашение о том, кто будет расплачиваться по картам вместе.Если нет, обратитесь за помощью к посреднику или специалисту по финансовому планированию, который дешевле, чем адвокат ».

Основы

Задолженность, возникшая во время брака, как правило, является совместной ответственностью обеих сторон, если обе стороны являются соавторами кредитных карт, — говорит Билл Гласснер, специалист по финансовому планированию в Glassner Carlton Financial Planning в Cedar Knolls. NJ «Однако, если кредитная карта записана на имя одного из супругов, а другой является просто дополнительным держателем карты, этот супруг не несет ответственности.”

Единственным исключением являются штаты с коммунальной собственностью, в которых оба несут ответственность даже по долгам, взятым на себя одним партнером. К штатам с законами о сообществе относятся Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Аляска — это государство с общинной собственностью, в котором супруги могут согласиться нести совместную ответственность по всем долгам.

К штатам с законами о сообществе относятся Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Аляска — это государство с общинной собственностью, в котором супруги могут согласиться нести совместную ответственность по всем долгам.

| Развод и задолженность, что можно и чего нельзя |

|---|

|

После разделения сторон за задолженность по кредитным картам несет ответственность супруга, совершившая покупки, списанные с карты. «После этой даты вам необходимо вести подробный учет ваших собственных обвинений, чтобы вы могли доказать, что ваше, а что нет», — говорит Бретт Сембер, адвокат и автор книги «Организатор и планировщик развода.Момент «разлуки» зависит от государства. В некоторых штатах нет юридического разделения; вы разделены в тот день, когда начинаете жить отдельно. В других вам необходимо юридически отделиться.

Ваши возможности

Есть несколько вариантов обработки совместной задолженности по кредитной карте. Какой из них вы выберете, зависит от состояния ваших отношений с супругом. По словам Линн Голд-Бикин, председателя отдела семейного права в WolfBlock, Норристаун, Пенсильвания, один из способов убедиться, что совместный долг больше не накапливается, — это аннулировать все совместные карты., юридическая фирма, специализирующаяся на семейных вопросах.

Какой из них вы выберете, зависит от состояния ваших отношений с супругом. По словам Линн Голд-Бикин, председателя отдела семейного права в WolfBlock, Норристаун, Пенсильвания, один из способов убедиться, что совместный долг больше не накапливается, — это аннулировать все совместные карты., юридическая фирма, специализирующаяся на семейных вопросах.

«Отмените все известные вам карточки и вставьте их на свое имя», — говорит она. «Таким образом, вы защитите себя от увеличения долгов. Вы можете решить вопрос о том, сколько ваш супруг несет ответственность за справедливое распределение ». Справедливое распределение — один из последних этапов бракоразводного процесса, на котором завершается распределение семейного имущества и долгов каждому партнеру.

Gold-Bikin рекомендует подавать в суд документацию о совместных кредитных картах и задолженностях по ним на раннем этапе раздельного проживания, чтобы внести их в протокол, что является еще одним способом предотвратить накопление у вашего супруга долгов, которые в конечном итоге могут возникнуть у вас. платить.Эллен Крейн, юрист и социальный работник, руководящая Craine Mediation в Фармингтон-Хиллз, штат Мичиган, рекомендует вам вместе со своим супругом установить дату, после которой согласованные части совместной задолженности должны быть переведены на новые карты на имя каждого человека. и совместные карты аннулированы.

платить.Эллен Крейн, юрист и социальный работник, руководящая Craine Mediation в Фармингтон-Хиллз, штат Мичиган, рекомендует вам вместе со своим супругом установить дату, после которой согласованные части совместной задолженности должны быть переведены на новые карты на имя каждого человека. и совместные карты аннулированы.

Другие варианты погашения совместно возникшего долга включают использование совместных сбережений или получение кредитной линии собственного капитала в совместно принадлежащем доме. Если у вас возникли финансовые проблемы, обратитесь в аккредитованное кредитное консультационное агентство за помощью в выборе вариантов.

Если вы тонете в долгах и не можете выбраться, даже с помощью кредитного консультанта, вам, возможно, придется подать заявление о банкротстве, чтобы выйти из-под кредитной карты и других долгов. Если это так и вы все еще женаты, вам следует подавать документы одновременно, чтобы ни у кого из вас не возник совместный долг, — говорит Крейн.

В том случае, если вы не можете избежать совершения совместного долга в вашей жизни после развода, вы можете составить свое соглашение о разводе, чтобы защитить себя. «Если карты написаны на оба имени, и декрет о разводе предписывает одному человеку выплатить их, это лицо несет ответственность за долг в глазах суда по разводам», — говорит адвокат Сембер.«Если кредитор придет после другого человека, он или она может вернуться в суд по бракоразводным делам и потребовать от ответственного лица возместить ему или ей».

См. По теме: 9 шагов к защите вашей кредитной истории при разводе, Банкротство предлагает новый старт по высокой цене, Выбор кредитного консультационного агентства

Отказ от ответственности редакции

Редакционные материалы на этой странице основаны исключительно на объективной оценке наших писателей и не движется рекламными долларами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Как управлять своим кредитом во время развода

Изменение семейного положения не влияет на ваш кредит. Но большие перемены в ваших личных финансах, которые часто происходят с разводом, могут иметь огромное влияние. Во время и после развода ваш кредит может пострадать из-за того, что это повлияет на ваш семейный доход, нарушится ваша обычная оплата счетов, а ваши финансы и долг могут быть неясными.Заблаговременно предпримите активные действия, чтобы сохранить кредитоспособность в нужном русле, и установите курс на дальнейшую финансовую независимость.

Как развод повлияет на ваш кредит?

В вашем кредитном отчете не указано ваше семейное положение, поэтому развод нигде не отображается в вашей кредитной истории. Это также не фактор, который влияет на ваш кредитный рейтинг. Но это не значит, что развод не может косвенно повлиять на ваш кредит, если он, например, заставляет вас задерживать выплату долга.

Первое, что нужно знать, это то, что развод не приводит к автоматическому разделению кредита, созданного вами и вашим бывшим супругом. Даже если ваши долги (и ответственность за их выплату) назначены в рамках вашего указа о разводе, кредиторы по-прежнему возлагают на вас ответственность по выплате долга. Это также означает, что информация об учетной записи, включая отрицательные элементы, такие как просроченные платежи и высокая степень использования кредита, может быть отправлена в кредитные бюро и добавлена в ваш кредитный отчет, если вы все еще связаны с учетной записью. Так что, если ваш бывший соглашается производить платежи на совместный счет, а затем нет, эти просроченные или пропущенные платежи могут отображаться в вашем кредитном отчете, а также в их.В случае дефолта вы несете солидарную ответственность по их долгу.

Даже если ваши долги (и ответственность за их выплату) назначены в рамках вашего указа о разводе, кредиторы по-прежнему возлагают на вас ответственность по выплате долга. Это также означает, что информация об учетной записи, включая отрицательные элементы, такие как просроченные платежи и высокая степень использования кредита, может быть отправлена в кредитные бюро и добавлена в ваш кредитный отчет, если вы все еще связаны с учетной записью. Так что, если ваш бывший соглашается производить платежи на совместный счет, а затем нет, эти просроченные или пропущенные платежи могут отображаться в вашем кредитном отчете, а также в их.В случае дефолта вы несете солидарную ответственность по их долгу.

Как управлять долгом при разводе?

Даже если сам развод не имеет отношения к вашему кредитному статусу, то, как вы разрешаете и управляете своими совместными долговыми и кредитными счетами, может иметь значение. Ваш хороший кредит может пережить развод. Ради вашего финансового — и эмоционального — равновесия помогает предпринять первые шаги для управления и защиты вашего кредита.

- Создайте план. Как можно скорее — даже до того, как вы разойдетесь, если вы можете — постарайтесь вместе провести инвентаризацию ваших совместных кредитных счетов, ссуд и других счетов и решить, кто будет оплачивать каждую из них.Если сберегательные счета взаимосвязаны, найдите способ разделить активы, возможно, определив, сколько каждый человек внес на счет.

- Закройте или отделите свои счета. Для упрощения погашайте и закрывайте совместные счета везде, где это возможно. Если это невозможно, поговорите со своим кредитором или эмитентом карты о переходе на индивидуальную учетную запись, удалив бывшего супруга в качестве владельца учетной записи или авторизованного пользователя. Вы также хотите удалить свое имя из всех открытых счетов, которые ваш бывший планирует продолжать использовать.

- Будьте ответственны. До тех пор, пока ваши счета не будут полностью разделены, у вас и вашего бывшего есть возможность накопить совместный долг и / или нанести ущерб кредиту друг друга. Ваш бракоразводный процесс пойдет гораздо проще, и ваша репутация имеет гораздо больше шансов остаться нетронутой, если вы сейчас будете действовать ответственно. Пока разбираетесь, вносите вовремя хотя бы свои минимальные платежи. И не накапливайте долги, которые вы не собираетесь погашать самостоятельно.

Ваш бракоразводный процесс пойдет гораздо проще, и ваша репутация имеет гораздо больше шансов остаться нетронутой, если вы сейчас будете действовать ответственно. Пока разбираетесь, вносите вовремя хотя бы свои минимальные платежи. И не накапливайте долги, которые вы не собираетесь погашать самостоятельно.

Ваш бракоразводный процесс пойдет гораздо проще, и ваша репутация имеет гораздо больше шансов остаться нетронутой, если вы сейчас будете действовать ответственно. Пока разбираетесь, вносите вовремя хотя бы свои минимальные платежи. И не накапливайте долги, которые вы не собираетесь погашать самостоятельно.Контроль вашего кредита также является хорошей практикой в это время.Это не только поможет вам проверить состояние ваших учетных записей (закрыли ли вы их или конвертировали), но также позволит вам увидеть любые пропущенные платежи или другую отрицательную информацию, а также любые запросы или новые учетные записи.

Можно ли снять ипотеку после развода?

Если и вы, и ваш бывший указаны в ипотеке, кредитные бюро не могут удалить счет из вашего кредитного отчета. Вы по-прежнему несете ответственность за ссуду, даже если в вашем постановлении о разводе ответственность за выплату возлагается на вашего бывшего.

Продолжать держать ипотечный кредит у бывшего супруга — не лучший вариант. Заем будет по-прежнему отображаться в вашем кредитном отчете, а также в их отчетах, что может ограничить возможность любой из сторон получить новый жилищный заем в будущем. Если ваш бывший совершит просроченные платежи или, что еще хуже, не выполняет свои обязательства, ваш кредит также будет поврежден. Совместная ипотека — это постоянная обязанность, которую вы можете не разделять или которая может усложнить жизнь в будущем.

Заем будет по-прежнему отображаться в вашем кредитном отчете, а также в их отчетах, что может ограничить возможность любой из сторон получить новый жилищный заем в будущем. Если ваш бывший совершит просроченные платежи или, что еще хуже, не выполняет свои обязательства, ваш кредит также будет поврежден. Совместная ипотека — это постоянная обязанность, которую вы можете не разделять или которая может усложнить жизнь в будущем.

Но не всегда просто отстранить одного из супругов от ипотеки.Если вы вместе имеете право на получение ссуды, ваш кредитор, вероятно, не захочет просто исключить одну сторону из ссуды. Вместо этого вам, возможно, придется рефинансировать, продать свой дом или погасить ссуду, чтобы полностью отдохнуть.

Как восстановить и создать свой кредит самостоятельно

Если вы установили кредит до свадьбы и сохранили солидную кредитную историю и баллы на протяжении всего брака, вы можете выйти из него с сохранением хорошей кредитной истории. Но если ваш кредит был привязан к вашему супругу — наряду с вашим доходом и имуществом — восстановление или получение кредита может стать ключевой проблемой после развода.

- Начните с малого и создавайте. Улучшение кредитного рейтинга требует времени. Возможно, вам придется начать с небольшого кредитного лимита или даже с обеспеченной кредитной карты. Используйте свою карту для нескольких покупок и всегда оплачивайте счета вовремя. Через шесть месяцев вы можете получить одобрение на использование незащищенной карты или эмитент вашей карты может преобразовать вашу учетную запись и вернуть вам гарантийный депозит. Если нет, ответственно относитесь к управлению картой и повторите попытку через шесть месяцев.

- Найдите сотрудника. Если вам нужна помощь в получении разрешения на получение ссуды, подумайте о том, чтобы попросить друга или члена семьи с установленным кредитом подписать договор. Если ваш кредит улучшится, вы сможете рефинансировать самостоятельно позже.

- Поддерживайте положительную историю платежей. Ваша история платежей — единственный самый важный фактор в определении вашего кредитного рейтинга; на него приходится 35% вашей оценки FICO. Даже одна просроченная оплата может обойтись вам обратно, поэтому оплачивайте каждый счет вовремя.

Даже одна просроченная оплата может обойтись вам обратно, поэтому оплачивайте каждый счет вовремя.

Даже одна просроченная оплата может обойтись вам обратно, поэтому оплачивайте каждый счет вовремя.Помощь может быть предоставлена, если вам трудно оплачивать счета.Некоммерческий Национальный фонд кредитного консультирования (NFCC) может помочь вам составить бюджет и погасить задолженность кредиторам. Или поищите другие некоммерческие организации, которые предоставляют недорогие или бесплатные консультации по кредитованию и обучение финансовому менеджменту. Только будьте осторожны с коммерческими компаниями, которые взимают значительную плату в обмен на «быстрое решение» ваших кредитных проблем.

Двигаясь вперед

Развод — это тяжелое время в финансовом отношении. Но если вы предпримете шаги для защиты своего кредита, рассортируете свои ссуды и кредитные счета, отслеживаете свою кредитную активность и баллы и будете работать над созданием или восстановлением своего индивидуального кредита, вы можете сохранить свои возможности открытыми, минимизируя риск и ущерб. Выдержите этот шторм и продолжайте свою финансовую жизнь.

Выдержите этот шторм и продолжайте свою финансовую жизнь.

Подробнее о кредите и долге во время развода

Кто несет ответственность за задолженность по кредитной карте при разводе?

Развод редко бывает положительным опытом, но одна из вещей, которая может сделать его еще более сложным, — это задолженность по кредитной карте. Вы можете подумать, что развод — это полный разрыв с бывшим супругом, но если у вас есть задолженность по кредитной карте на оба ваших имени, это может быть не так просто.

Кто несет ответственность за задолженность по кредитной карте после развода?

При разводе вы все равно несете ответственность за все долги на свое имя.Это означает, что если у вас и вашего супруга была общая кредитная карта, вы несете такую же ответственность по этому долгу, как и ваш супруг.

Но детали того, как обрабатывать этот долг, могут немного отличаться в зависимости от штата, в котором вы живете. Большинство штатов следуют «общему праву», что означает, что суд возложит на вас ответственность за любую задолженность по кредитной карте, которая находится исключительно в вашей имя, и будет считать вас солидарной ответственностью за задолженность по кредитной карте, которая указана как на ваше имя, так и на имя вашего супруга.

Однако есть девять штатов — Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин, — которые действуют немного иначе.В этих штатах действует «закон сообщества», что означает, что любое имущество и долг, накопленные во время брака, делятся между супругами после развода. Это включает задолженность по кредитной карте — даже задолженность по кредитной карте, которая записана только на имя одного из супругов.

Наконец, у судьи может быть еще больше свободы действий, чтобы определить, кто за что отвечает. Например, если у вашего супруга есть задолженность по кредитной карте на счете только на свое имя, судья все равно может приказать вам оплатить ее часть, в зависимости от того, для чего она использовалась, или других обстоятельств в решении о разводе.Поэтому, если судья постановит в постановлении о разводе, имеющем обязательную юридическую силу, что вы несете ответственность за долг, который не на ваше имя, вы должны его выплатить. То же самое и с вашим супругом: если они обязаны выплатить долг исключительно на ваше имя, это является обязательным.

Но это не означает, что эмитент вашей кредитной карты не придет после и , если за нее не заплатили. Соглашение, которое у вас есть с эмитентом карты, заключается в том, что вы обязаны выплатить этот долг. Таким образом, даже если ваш супруг должен помочь вам выплатить долг по кредитной карте на ваше имя, если он этого не сделает, вы все равно будете на крючке.Кредитор придет за вами.

Как я могу защитить свои деньги во время развода?

Лучшее, что вы можете сделать, — это попытаться уменьшить как можно большую часть вашего совместного долга, прежде чем вы начнете привлекать юристов для заключения ваших соглашений о разводе. Если вы не можете производить платежи по кредитной карте во время бракоразводного процесса, позвоните в эмитент кредитной карты, чтобы узнать, будут ли они работать с вами. И лучше прекратить использовать совместные кредитные карты для совершения новых покупок. Фактически, вы можете захотеть закрыть совместные карты во время бракоразводного процесса, чтобы не возникло новых долгов на ваше имя.

Вы также можете удалить свое имя на совместных или совместно подписанных кредитных картах до развода. Конечно, это не всегда просто. Вы можете не быть основным пользователем и иметь на это полномочия, или банк может решить, что только одного дохода на счете недостаточно.

Если вы пытаетесь удалить себя со счета после принятия решения о разводе — например, в случае, если вашему супругу было приказано полностью оплатить его — вы все равно можете столкнуться с некоторыми проблемами. Эмитент вашей кредитной карты не может просто согласиться удалить ваше имя, даже если декрет о разводе требует, чтобы ваш супруг (а) несет ответственность за долг.

Как развод повлияет на мои кредитные рейтинги?

Ваши кредитные рейтинги принадлежат вам и основаны на вашей истории, а не на истории вашего супруга. Однако действия, которые вы совершаете во время брака со своим супругом, могут повлиять на ваш кредитный рейтинг, например, получение новых совместных займов, таких как ипотека. Если у вас есть совместные счета, любые просроченные платежи или просрочки повлияют на ваши результаты. Таким образом, если ваш супруг (а) должен выплатить долг по совместной карте и производит платежи с опозданием или вообще пропускает их, это повлияет на ваш кредит.Вот почему вам следует попытаться удалить себя с этих аккаунтов, чтобы их негативные действия не повлияли на вас после развода.

Если у вас есть совместные счета, любые просроченные платежи или просрочки повлияют на ваши результаты. Таким образом, если ваш супруг (а) должен выплатить долг по совместной карте и производит платежи с опозданием или вообще пропускает их, это повлияет на ваш кредит.Вот почему вам следует попытаться удалить себя с этих аккаунтов, чтобы их негативные действия не повлияли на вас после развода.

Как распоряжаться своими финансами и оплачивать счета во время развода

Кэти РоссМенеджер по общественному образованию и маркетингу

Консультации по вопросам потребительского кредитования в США

Развод — тяжелое и тяжелое время. В связи с тем, что уровень разводов в Соединенных Штатах в последние годы колеблется в районе 50 процентов, все больше и больше американцев сталкиваются не только с эмоциональными потерями, связанными с разводом, но и с логистическими проблемами, связанными с разделением.

При разводе усложняется раздел финансовых активов. Еще сложнее оплачивать счета во время сплита. Плохо оформленный развод может вызвать у обоих супругов ненужный стресс, нанести ущерб их кредитным рейтингам и привести к дорогостоящим судебным разбирательствам. Итак, как правильно оплачивать счета?

Еще сложнее оплачивать счета во время сплита. Плохо оформленный развод может вызвать у обоих супругов ненужный стресс, нанести ущерб их кредитным рейтингам и привести к дорогостоящим судебным разбирательствам. Итак, как правильно оплачивать счета?

Независимо от того, насколько мирным является разделение, оба супруга должны договориться, какие счета необходимо оплатить и кто их будет оплачивать. Они должны быть честными в отношении расходов и справедливо относиться к тому, кто и что будет делать.Убедитесь, что вы покрыли все основания. Примите во внимание этот совет специалиста по оплате счетов во время развода.

DO

- создать дистанцию и отделиться

- проконсультироваться с юристом

- определить общие векселя

- определить общие активы и, если возможно, разделить или продать их

- понимать, отслеживать и быть в курсе изменений

НЕ

- полностью обрезать галстуки

- закрытие или замораживание совместных кредитных карт

- увеличьте свой долг

- дискредитировать любые активы

- забудьте о налогах

DO

Создайте дистанцию и отделите себя

Откройте новый индивидуальный банковский счет, проверьте свой собственный капитал и свой собственный долг. Важно досконально знать свое финансовое положение перед разводом. Вам нужно будет разбираться в своих финансах не только для повседневных нужд, но и для вашего адвоката и бракоразводного процесса.

Важно досконально знать свое финансовое положение перед разводом. Вам нужно будет разбираться в своих финансах не только для повседневных нужд, но и для вашего адвоката и бракоразводного процесса.

Проконсультируйтесь с юристом

Попытка расторгнуть совместную ипотеку, договоры аренды или платежи за автомобиль — сложный процесс. Ваш юрист или посредник проведет вас через это. Обновите эти учетные записи, добавив в них новую информацию, например об изменении адреса или получателях по страхованию жизни или пенсионным планам.

Определить общие векселя

До тех пор, пока не будет определено иное, имеет смысл вести совместный счет для оплаты общих счетов за коммунальные услуги. Если долг является текущим обязательством, сумма, причитающаяся на дату разделения, должна быть совместной задолженностью. Любая сумма, возникшая после разделения, должна рассматриваться как индивидуальный долг.

Определите общие активы и, если возможно, разделите или продайте их

Определите, кто будет нести ответственность за каждый актив. Составьте полный список и включите все дома, совместную собственность, автомобили и ценные бумаги.Вам решать, хотите ли вы сохранить какой-либо актив, который в результате переходит в ваше единоличное владение, но когда какой-либо физический актив разделен, его продажа имеет гораздо больший финансовый смысл. В качестве альтернативы, половина совместного актива может быть передана другому бывшему супругу, чтобы не потерять этот актив — например, дом. Принимающая сторона должна будет оплатить вторую половину либо наличными, либо своими собственными активами в ходе бракоразводного процесса. Поговорите со своим юристом об этой возможности.

Понимать, отслеживать и быть в курсе изменений

Проверьте свои текущие доходы и расходы, так как разлучение с семьей сильно повлияет на доход вашей семьи.Не забудьте просмотреть свой кредитный отчет через несколько месяцев после того, как в совместные счета были внесены изменения. Изменение может повлиять на ваш кредитный рейтинг / отчет.

НЕ

Не обрезать галстуки полностью

Отслеживайте выплаты вашего бывшего супруга по любым совместным долгам. Ваше имя все еще находится в долге, поэтому вы по-прежнему несете солидарную ответственность за платежи, которые ваш бывший супруг (а) может делать (или не делать). Просмотрите эти текущие счета и убедитесь, что платежи производятся.

Не закрывать и не замораживать совместные кредитные карты

Оставшаяся задолженность по кредитной карте по-прежнему записана на ваше имя, и вы по-прежнему несете ответственность за непогашенную задолженность, независимо от вашей ситуации.

Не увеличивайте свой долг

Развод — дорогое удовольствие. Юридические счета и судебные издержки растут быстро. Разделение финансов между двумя людьми означает, что у каждого из них будет меньше денег, и может потребоваться некоторое время, чтобы привыкнуть. Облегчите себе жизнь и будьте слишком осторожны с расходами.

Не дискредитировать никакие активы

Убедитесь, что правильно оценили стоимость активов. Ведите документы о стоимости активов. Оплачивая счета и разделяя активы, подумайте о разделении даже бесполезных акций.Никогда не знаешь, что может стать ценным в будущем.

Ведите документы о стоимости активов. Оплачивая счета и разделяя активы, подумайте о разделении даже бесполезных акций.Никогда не знаешь, что может стать ценным в будущем.

Не забываем про налоги

Часто супруги не смотрят на все поселения, чтобы минимизировать общую сумму налогов. Налоги не часто принимаются во внимание справедливо. Обе стороны несут ответственность за уплату налогов, причитающихся с совместных деклараций.

РЕЗЮМЕ

Есть много движущихся частей и частей, которые необходимо преодолеть, имея дело с разводом. Разлука не должна усложняться дополнительным стрессом, связанным с финансовым бременем и неразберихой.Знание того, как помочь себе подготовиться к фискальной логистике, уместно для извлечения максимальной выгоды из ситуации и решения ее наиболее выгодным для обеих сторон способом.

Как распутать совместную задолженность по кредитной карте при разводе — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнение или оценку наших редакторов.

Писательница Маргарет Этвуд однажды написала: «Развод похож на ампутацию: вы переживаете его, но вас меньше.«Если после развода вы будете похожи на большинство людей, вас будет меньше и в финансовом отношении . Однако судебные издержки — это лишь верхушка айсберга: помимо активов делятся обязательства. В зависимости от того, где вы живете и какой судья выносит решение по вашему делу, вы можете в конечном итоге получить больше долгов, чем вы рассчитывали.

Часто пары делятся счетами кредитных карт для управления счетами, объединения счетов и накопления бонусных баллов. Авторизованные учетные записи означают, что только владелец учетной записи несет ответственность за задолженность, и это лицо может контролировать, сколько авторизованный пользователь взимает с карты.Но совместный счет кредитной карты сильно отличается от простого включения человека в качестве авторизованного пользователя. Совместные счета означают, что обе стороны несут ответственность по долгу, даже если одно лицо использовало карту без явного разрешения. При этом, как управляют долгом во время развода?

Вот что вам следует учитывать, если вы планируете распутать совместную задолженность по кредитной карте во время развода. Помните, что последствия развода могут быть длительными и сказаться на вашем финансовом здоровье. Лучше всего проконсультироваться с лицензированным юристом для получения юридической консультации и любых вопросов, касающихся вашего штата.

Место проживания имеет значение

Процесс раскрытия долга в бракоразводном процессе происходит на этапе раскрытия. На этом этапе обе стороны должны представить отчет о чистой стоимости активов, в котором подробно описаны их активы и обязательства. Эти заявления направляются каждому юристу, который затем анализирует обязательства и определяет обязательства своего клиента.

Закон о разводе каждого штата определяет, кто несет ответственность за совместную задолженность по кредитной карте.Суды следуют двум нормам права, общему праву и праву общинной собственности, чтобы определить, как делится долг.

Общее право — это право, которому следует большинство штатов страны. В соответствии с этим законом суд признает физическое лицо ответственным за задолженность исключительно на свое имя, а также за любую совместную задолженность, в отношении которой это лицо было авторизованным пользователем.

Девять штатов — Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин — соблюдают законы сообщества. Согласно этому закону, обе стороны несут солидарную ответственность за любой долг, накопленный во время брака.Это означает, что даже если один из супругов выставил счет по кредитной карте на 5000 долларов на свое имя без совместного разрешения, другой супруг несет равную ответственность по выплате долга.

Долги, понесенные для поддержки романа, азартных игр или расточительных расходов после объявления о разводе, не будут разделены поровну. В таких случаях долг считается расточительным, и ответственность за него несет только лицо, совершившее покупки.

Судья против кредитора: кто победит?

После процесса обнаружения адвокаты проводят переговоры, чтобы определить, кто будет нести ответственность за выплату долгов во время бракоразводного процесса (окончательное решение о разделении долга выносит судья).Все, что будет принято, будет внесено в окончательное решение о разводе, которое является юридически обязательным документом, в котором подробно описаны соглашения, заключенные в ходе судебного процесса.

Независимо от того, какому закону следует штат, судья все равно может приказать физическому лицу выплатить часть долга, которая ему не принадлежит. Если это так, то физическое лицо, чья задолженность находится под именем, технически по-прежнему будет нести ответственность по долгу в глазах кредиторов.

Есть способы защитить человека, не несущего ответственности по долгу (согласно указу о разводе).Но эксперты говорят, что кредиторы не всегда соблюдают эти стратегии.

«Существуют формулировки, которые могут быть включены в соглашение о разводе, которое освобождает другую сторону от ответственности и обезопасит ее», — говорит Дебра Рубин, адвокат по бракоразводным процессам из Нью-Йорка. «Есть некоторая защитная лексика, которую вы можете использовать, но она не защищает банк от преследования другой стороны».

Если кредиторы не поддерживают формулировку указа о разводе и преследуют кого-то, кому не было приказано выплатить долг на их имя, это лицо может в конечном итоге подать в суд на другую сторону за неуплату.Хотя это крайняя мера, она может оказаться необходимой для защиты кредитного рейтинга после того, как кто-то не сможет произвести платеж.

Защита ваших финансов до развода

Лица, обеспокоенные тем, что их финансы сильно пострадают во время надвигающегося развода, могут предпринять шаги, чтобы защитить себя.

«Вы можете что-то сделать, чтобы контролировать это, будь то установление лимитов расходов или снятие их в качестве авторизованного пользователя», — говорит Алиса Геффнер, адвокат по разводам из Нью-Йорка.

Удаление авторизованного пользователя со счета кредитной карты может быть выполнено напрямую, связавшись с эмитентом кредитной карты. Если человеку удобнее оставить учетную запись открытой и не вызывать никаких предупреждающих сигналов о надвигающемся разводе, он может установить лимиты расходов на авторизованную учетную запись. Это можно сделать онлайн или по телефону в компании-эмитенте кредитной карты.

Однако, если кредитная карта является совместной учетной записью, удалить другую сторону не так просто. Компания, выпускающая кредитную карту, скорее всего, потребует от вас полностью закрыть счет после полной выплаты остатка — и потребует согласия обеих сторон для закрытия счета.Если у вас нет денег для погашения остатка, вы можете рассмотреть возможность перевода суммы на карту для перевода остатка только на имя одного человека.

В конце концов, развод — это почти всегда стрессовый и трудоемкий процесс. И даже если судья прикажет разделить совместный долг пополам, потребители все равно могут предпринять шаги, чтобы защитить себя от безответственного поведения со стороны своего нового бывшего.

Кредит и развод — FindLaw

Мэри и Билл недавно развелись. В их декрете о разводе говорилось, что Билл оплатит остатки на их трех совместных счетах по кредитным картам. Спустя несколько месяцев, после того как Билл забыл погасить эти счета, все три кредитора обратились к Мэри с просьбой об оплате. Она сослалась на указ о разводе, настаивая на том, что не несет ответственности за счета. Кредиторы правильно заявили, что они не были участниками указа и что Мэри по-прежнему несет юридическую ответственность за выплату совместных счетов пары. Позже Мэри узнала, что просроченные платежи указаны в ее кредитном отчете.

В их декрете о разводе говорилось, что Билл оплатит остатки на их трех совместных счетах по кредитным картам. Спустя несколько месяцев, после того как Билл забыл погасить эти счета, все три кредитора обратились к Мэри с просьбой об оплате. Она сослалась на указ о разводе, настаивая на том, что не несет ответственности за счета. Кредиторы правильно заявили, что они не были участниками указа и что Мэри по-прежнему несет юридическую ответственность за выплату совместных счетов пары. Позже Мэри узнала, что просроченные платежи указаны в ее кредитном отчете.

Если вы недавно проходили процедуру развода или обдумываете его, вы можете внимательно изучить вопросы, связанные с кредитом и разводом, чтобы избежать ситуации, описанной выше. Кроме того, понимание различных типов кредитных счетов, открытых во время брака, может помочь осветить потенциальные преимущества и недостатки каждого из них.

Вредит ли развод вашей кредитной истории? Снизится ли ваш кредитный рейтинг?

Развод сам по себе не влияет на ваш кредитный рейтинг. Скорее всего, процесс развода, который часто включает совместные кредитные счета, может повлиять на ваш кредит, если вы не примете надлежащих мер предосторожности.

Скорее всего, процесс развода, который часто включает совместные кредитные счета, может повлиять на ваш кредит, если вы не примете надлежащих мер предосторожности.

Судья выносит решение о разводе, в котором указывается, кто несет ответственность за счета, открытые во время брака. Однако это постановление не связывает кредиторов. Это означает, что вы по-прежнему можете нести ответственность за учетную запись, на которой указано ваше имя.

Виды кредитных счетов и ответственность за долги

Есть два типа кредитных счетов: индивидуальные счета и совместные счета.Вы также можете разрешить уполномоченным лицам использовать вашу учетную запись при подаче заявки на кредит.

Индивидуальные счета

Кредитор учитывает ваши доходы, активы и кредитную историю. Независимо от того, состоите ли вы в браке или одиноки, вы несете ответственность за выплату долга на вашем индивидуальном счете. Учетная запись появится в вашем кредитном отчете и может появиться в кредитном отчете любого «авторизованного» пользователя.

Однако, если вы проживаете в штате с общественной собственностью (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон или Висконсин), вы и ваш супруг (а) можете нести ответственность за долги, возникшие во время брака, и долги одного супруга могут появиться в кредитном отчете другого.

Преимущества / недостатки

Наличие индивидуальной учетной записи может иметь негативные последствия, если вы не работаете вне дома, работаете неполный рабочий день или имеете низкооплачиваемую работу. Это связано с тем, что без дохода вашего супруга может быть сложно показать сильную финансовую картину.

С другой стороны, если вы открываете счет на свое имя и несете ответственность, никакие действия (или невыплата) других лиц не могут отрицательно повлиять на вашу кредитную историю.

Совместные счета

Ваш и ваш супруг (а) доход, финансовые активы и кредитная история учитываются при открытии совместного счета.В совместном счете и вы, и ваш супруг (а) несете ответственность за выплату долгов независимо от того, кто оплачивает счета. Кредитор, который сообщает кредитную историю совместного счета в кредитные бюро, должен сообщать ее на оба имени (если счет был открыт после 1 июня 1977 г.).

Кредитор, который сообщает кредитную историю совместного счета в кредитные бюро, должен сообщать ее на оба имени (если счет был открыт после 1 июня 1977 г.).

Преимущества / недостатки

Приложение, объединяющее финансовые ресурсы двух человек, может показать кредитоспособность кредитору, который утверждает ссуду или кредитную карту.

Но поскольку два человека обратились за кредитом вместе, оба несут ответственность за долг.Это верно даже в том случае, если декрет о разводе возлагает на каждого супруга отдельные долговые обязательства. Бывшие супруги, которые выставляют счета и не оплачивают их, могут навредить кредитной истории своего бывшего партнера на совместных счетах.

Аккаунт «Пользователи»

Если вы открываете индивидуальную учетную запись, вы можете разрешить другому лицу использовать ее. Если вы укажете своего супруга в качестве авторизованного пользователя, кредитор, который сообщает кредитную историю в кредитное бюро, должен сообщить это на имя вашего супруга, а также на ваше имя (если счет был открыт после 1 июня 1977 г. ).Кредитор может также сообщить о кредитной истории от имени любого другого авторизованного пользователя.

).Кредитор может также сообщить о кредитной истории от имени любого другого авторизованного пользователя.

Преимущества / недостатки

Учетные записи пользователей часто открываются для удобства. Они приносят пользу людям, которые сами по себе не могут претендовать на получение кредита, например студентам или домохозяйкам. Хотя эти люди могут использовать учетную запись, они не несут договорной ответственности за выплату долга.

Кредит и развод: что произойдет, если вы разойдетесь?

Если вы подумываете о разводе или разводе, обратите особое внимание на состояние ваших кредитных счетов и на то, как связаны ваш кредит и развод.Если в это время вы ведете совместные счета, важно регулярно производить платежи, чтобы ваша кредитная история не пострадала. Пока на совместном счете есть непогашенный остаток, ответственность за него несете вы и ваш супруг.

Защитит ли развод активы от кредиторов?

Нет. Как указывалось ранее, решение судьи о разводе не распространяется на кредиторов. Это означает, что кредиторы могут обратиться за вами за любые пропущенные платежи и любые невыплаченные остатки по кредитной карте. Они также сообщат вашу кредитную историю в кредитное бюро.

Следует ли расплачиваться с долгами и кредитными картами до развода?

Да! Если возможно, лучше всего выплатить или уменьшить как можно большую часть вашего совместного долга до начала бракоразводного процесса или, по крайней мере, в рамках бракоразводного процесса. Если это невозможно, прекратите использовать совместные кредитные карты для новых покупок.

Советы по предотвращению разрушения кредита бывшим супругом во время или после развода

Развод сам по себе может быть очень трудным. Но важно начать думать о финансовых последствиях, особенно когда речь идет о кредитных рейтингах.Следующие советы помогут вам сохранить хорошую репутацию, когда вы начнете двигаться вперед по жизни.

1. Закрытие совместных счетов в начале

Вы можете закрыть совместные счета или счета, в которых ваш бывший супруг был авторизованным пользователем. Вы также можете попросить кредитора преобразовать эти счета в индивидуальные.

Вы также можете попросить кредитора преобразовать эти счета в индивидуальные.

Кредитор не может просто закрыть совместный счет из-за изменения семейного положения, но может сделать это, если об этом попросит один из разводящихся супругов. Даже в этом случае кредитору не нужно менять совместные счета на индивидуальные.

Вместо этого они могут потребовать от вас повторно подать заявку на получение кредита на индивидуальной основе, а затем, на основании вашего нового заявления, продлить или отказать в предоставлении кредита. В случае ипотеки, автокредита или ипотечной ссуды кредитор, вероятно, потребует рефинансирования, чтобы отстранить супруга от обязательства.

2. Получите свой кредитный рейтинг от кредитной организации

Кредитные учреждения предлагают бесплатные ежегодные кредитные отчеты, и нет лучшего времени для их получения, чем когда вы переживаете развод или беспокоитесь о выплате долга бывшим.Узнайте, какие у вас долги, о чем сообщалось и не задерживает ли ваш бывший партнер по совместным счетам.

Если вы живете в одном из штатов, принадлежащих к сообществу, вы должны понимать весь долг, s который возник у вашего бывшего во время брака, даже если ваше имя никогда не использовалось в ссуде или заявке на получение кредита. Любой долг, возникший во время брака, считается вашим в той же мере, что и их.

3. Разделить и перевести задолженность по кредитной карте

Вместо того, чтобы просто заявлять, что один из супругов выплатит задолженность по кредитной карте, фактически сделайте шаг, чтобы разделить задолженность по совместным кредитным картам и передать ее супругу, ответственному за нее.Затем как можно скорее отмените совместные карты.

4. Включите в соглашение о разводе положение о возмещении ущерба